Sind Strafzinsen fair?

– „Fairer“ Tagesgeldzins bei Minus 0,7% (Bankensicht)

– Und bei Plus 0,3% (Kundensicht)

– Tagesgeld aktuell für BEIDE unattraktiv

Öffentliches Ärgernis Strafzinsen

Die heftige Debatte über negative Einlagenzinsen (oder kurz Strafzinsen) bei Banken hat zuletzt in den Medien hohe Wellen geschlagen. Auslöser war, dass einige deutsche Banken negative Zinsen für hohe Einlagensummen verlangen bzw. angekündigt haben. Den Vorreiter dieser Entwicklung, die deutsche Skatbank, hätte man zuvor vermutlich eher in der Kartenspielverordnung als im Bankensektor angesiedelt. Dass Zinsen überhaupt negativ sein können, ist für viele wirtschaftlich nicht ausgebildete „Normalos“ ohnehin eine mehr als unangenehme Überraschung.

Banken zahlen trotzdem drauf

Der Grund für die Strafzinsen ist natürlich in erster Linie die derzeitige Zins- und Geldpolitik der EZB. Bei allem öffentlichen Gezeter über das „unverschämte, dreiste, unanständige“ etc. Ansinnen der Banken ist allerdings zu beachten, dass Einlagen für die Banken derzeit ein Verlustgeschäft sind. Und das trotz der sehr niedrigen Zinssätze für Tagesgelder von zuletzt durchschnittlich 0,29% für Privatkunden und 0,11% für Unternehmen.

Wieso ist das so?

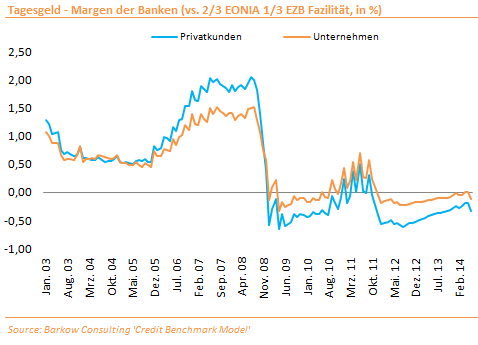

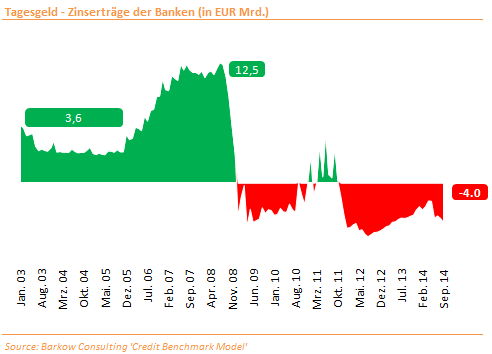

Unterstellt man eine fristenkongruente Anlage der Tagesgeldeinlagen (zu einem Durchschnittszins aus dem Interbankensatz EONIA und der EZB Einlagenfazilität), legen die Banken im Moment tatsächlich Geld drauf. Bezogen auf das Tagesgeldvolumen von insgesamt ca. EUR 1,4 Bio. verlieren die Finanzinstitute aktuell jährlich EUR 4,0 Mrd. Direkt vor Ausbruch der Finanzkrise verdienten die Banken noch EUR 12,5 Mrd. pro Jahr. Selbst wenn man diese extrem ‚profitable‘ Phase von 2006 bis 2008 als „Ausreißer“ außen vor ließe, konnten die Banken selbst in den Jahren vor 2006 immer noch ein Plus von EUR 3,6 Mrd. p.a. erwirtschaften. Der Ertragsausfall oder Umschwung beträgt also nahezu EUR 8 Mrd. jährlich. Der aktuelle Verlust von EUR 4,0 Mrd. stammt zu 85% aus dem Privatkundengeschäft und nur zu 15% aus Tagesgeldern von Unternehmen. Allein aus dieser Relation wird deutlich, dass Strafzinsen für Unternehmen allein die Ertragswende für die Banken nicht vollbringen werden.

Ein Teil des Ertragsausfalles aus den Tagesgeldeinlagen wird allerdings auch durch die derzeitig relativ hohe Ertragsstärke des Kreditgeschäftes kompensiert.

Anleger zahlen ebenfalls drauf

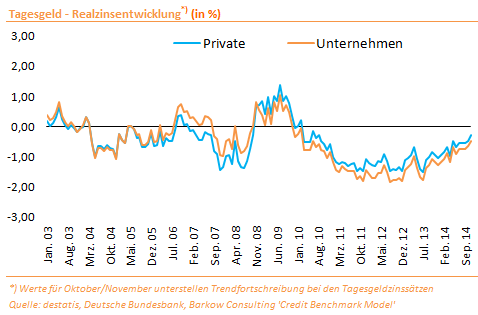

Aber nicht nur die Banken, sondern auch die Anleger stehen im Moment auf der Verliererseite. Jedenfalls dann, wenn man die Inflationsrate bei der Verzinsung berücksichtigt. Diese lag zuletzt bei 0.6% ggü. Vorjahr, so dass sich sowohl für Privatanleger als auch für Unternehmen eine negative Realverzinsung ergibt. Die nachstehende Grafik zeigt, wie sich der Realzins für Tagesgeld seit 2003 entwickelt hat. Daraus lassen sich einige interessanten Beobachtungen ableiten:

– Negative Realzinsen für Tagesgelder sind eher der Normalfall als die Ausnahme.

– Die Realzinssituation der Jahre 2007 und 2008 war deutlich schlimmer (d.h. der Realzins deutlich niedriger) als aktuell, ohne dass es zu ähnlichen öffentlichen Entrüstungen kam.

– Die durchschnittlichen Realzinsen für Privatkundentagesgelder (seit Anfang 2003) betrugen – 0,51% und waren damit nur marginal besser als die – 0,56% per Ende September (letzter verfügbarer Datenpunkt).

– Unterstellt man einen Rückgang des Tagesgeldzinses um jeweils einen Basispunkt pro Monat, was dem aktuellen Trend entspricht, ergibt sich für November ein rechnerischer Tagesgeldrealzins von -0,30% für Privatkunden.

– Die Realzinssituation wäre damit substanziell besser als der Durchschnitt seit Anfang 2003.

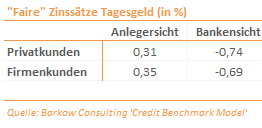

Wo liegt denn nun der „faire“ Zins?

Um den „fairen“ Zins definieren zu können, stellt sich zunächst die Frage: Fair für wen? Denn natürlich ist der faire Tagesgeldzins für Banken ein anderer als für Anleger.

Den „fairen“ Zins für Banken leiten wir aus der durchschnittlichen Marge gegenüber einem gewichteten Durchschnittszins aus dem Interbankensatz EONIA und der EZB Einlagenfazilität (siehe oben) vor Ausbruch der Finanzkrise ab. Wir beschränken uns hierbei bewusst auf den Zeitraum von 01/2003 bis 12/2005, da die Marge anschließend sehr stark angestiegen ist. Wie in der nachstehenden Tabelle dargestellt, liegt der faire Zins für Tagesgeldeinlagen von Privatkunden aktuell bei – 0,74% und von Firmenkunden bei – 0,69%. Beide Zinssätze sind also deutlich negativ.

Für die Anleger bestimmen wir den „fairen“ Zins aus dem durchschnittlichen Realzins von Tagesgeldeinlagen aus der Zeit von 01/2003 bis 12/2005 sowie der aktuellen Inflationsrate. Wie hoch oder niedrig muss also der Nominalzins sein, um mit der heutigen Inflationsrate auf diesen historischen Realzins zu kommen? Angesichts der jüngsten Inflationsrate von 0.6% errechnet sich ein fairer Tagesgeldzins von 0,31% für Privatkunden und von 0,35% für Unternehmen. Beide Zinssätze sind also positiv. Der „faire“ Zinssatz für Privatkunden läge damit auch nur marginal über dem aktuellen Niveau.