HV-Präsenz 2016 auf Rekordniveau

– Neues Hoch im DAX 30 von 62,3%

– Ausländer wieder zurück

– Eher ruhige HV-Saison

DAX 30 HV-Präsenz 2016 auf Rekordniveau

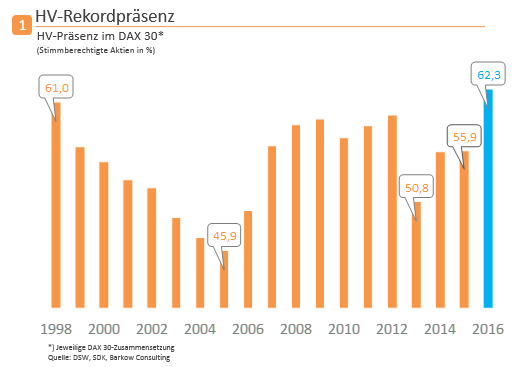

Mit der heutigen Hauptversammlung (HV) von ProSiebenSat.1 ist der DAX 30 nun komplett. Damit steht fest, dass sich 2016 die HV-Präsenz bei den deutschen Blue Chips sehr erfreulich entwickelt hat. Durchschnittlich waren 62,3% der Stammaktien vertreten, 6,4%punkte mehr als 2015. Das ist ein neuer Höchststand seit 1998, als letztmalig mit 61% ein Wert oberhalb von 60% erreicht worden war. Lückenlose Daten für die Zeit davor sind nicht verfügbar.

Die Frage stellt sich, wieso die HV-Präsenz im laufenden Jahr im DAX 30 so stark zugelegt hat. Drei Gründe spielen hier vor allem eine Rolle.

Verunsicherung bei Namensaktien endlich beseitigt

Weitaus am wichtigsten war die Beseitigung der unklaren Rechtslage bei Namensaktien, die im Sommer 2012 entstanden war. Damals hatte das OLG Köln überraschend ein eigenwilliges Urteil gefällt, das die bis dahin übliche Eintragungspraxis für Namensaktien (zuletzt 16 Gesellschaften im DAX 30) bei ausländischen Legitimationsaktionären in Frage stellte. In der Folge kam es bei vielen ausländischen Investoren zu der irrigen Annahme, dass deshalb der Handel ihrer Aktien um den HV-Termin herum unmöglich (Share-Blocking) sei. Um dieses für Anlageprofis inakzeptable Risiko zu vermeiden, wurde dann vielfach auf die Stimmrechtsausübung einfach verzichtet. Der drastische Einbruch der HV-Präsenz bei Namensaktien im Jahr 2013 um durchschnittlich fast 14%punkte zeigt diesen Effekt sehr deutlich. In den anschließenden zwei Jahren konnte dieser Rückgang durch gezielte Anstrengungen der Emittenten von Namensaktien sowie der Verwahrbanken zum kleineren Teil wieder ausgeglichen werden, doch die grundlegende Verunsicherung über die gültige Rechtslage blieb.

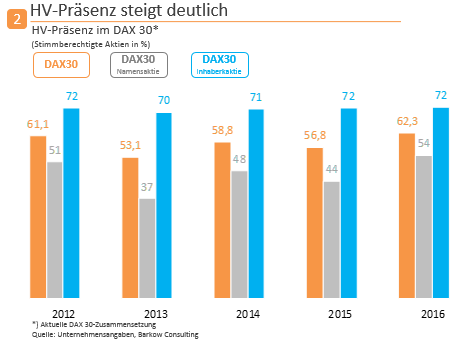

Dieses Hindernis wurde nun ausgeräumt. Das im Juli 2015 in Kraft getretenen Anlegerschutzgesetz stellt klar, dass die sogenannten Legitimationsaktionäre nicht meldepflichtig nach § 21 WpHG sind und damit zu dem bekannten wie eingespielten Verfahren zurückkehren konnten. Und tatsächlich hat sich dann 2016 auch das Abstimmungsverhalten der ausländischen Aktionäre wieder normalisiert, wie die Zahlen für die aktuelle HV-Saison im DAX 30 belegen. So fiel die HV-Präsenz bei Inhaberaktien, die von dieser Problematik nicht betroffen waren, lediglich um 0,4%punkte höher aus, während die Namensaktien gegenüber 2015 um 9,8%punkte zulegten.

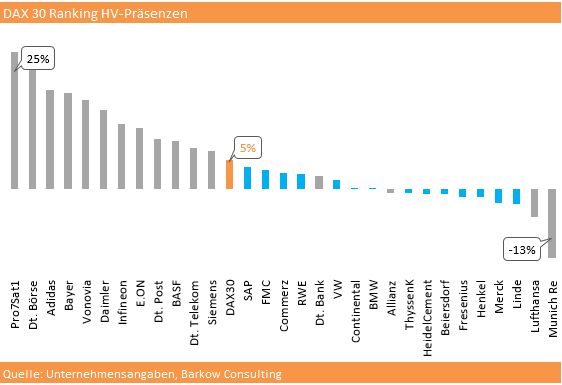

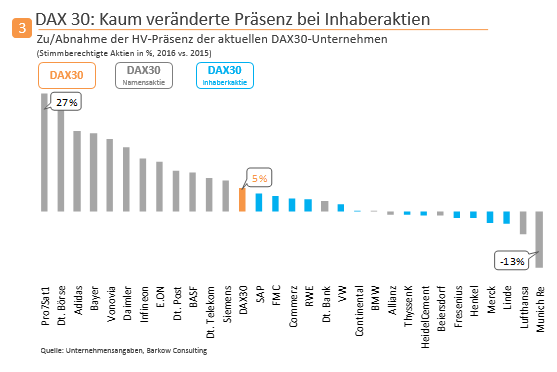

Die Rückkehr der Ausländer in die HV hat natürlich besonders deutliche Spuren in den Aktiengesellschaften hinterlassen, die zum allergrößten Teil in ausländischem Besitz sind. Die drei Spitzenwerte bei Namensaktien im DAX 30 in dieser Liga sind die Deutsche Börse, Adidas und Bayer. Hier machen die deutschen Eigentümer insgesamt gerade noch ein knappes Fünftel aus. Folgerichtig stiegen in diesen Unternehmen 2016 die HV-Präsenzen weitaus am stärksten, nämlich um 23,6%punkte (Deutsche Börse), 18,1%punkte (Adidas) beziehungsweise 17,6%punkte (Bayer). Vielleicht hat bei der Deutschen Börse auch die Diskussion um die geplante Fusion mit der London Stock Exchange etwas beigetragen, obwohl darüber keine Beschlüsse zu treffen waren und der Brexit noch keine Tatsache.

Wie passen in dieses Erklärungsmuster die drei Gesellschaften mit Namensaktien, bei denen es 2016 aber sogar zu sinkendenden HV-Präsenzen kam? So musste die Münchner Rückversicherung mit einem Minus von 12,5%punkten einen regelrechten Einbruch hinnehmen, wohingegen die Deutsche Lufthansa (-5,1%punkte) und die Allianz (-0,6) wesentlich weniger hart getroffen wurden. Des Rätsels Lösung: Alle drei Gesellschaften haben aus Transparenzgründen ein in ihrer Satzung verankertes Eintragungserfordernis gemeinsam, weswegen sie auch von der Beseitigung der seit 2012/2013 entstandenen Verwirrung nicht profitieren konnten. Bei der Münchner Rückversicherung hat sich zudem vor allem der Ausstieg von Großaktionär Warren Buffet ausgewirkt, der sich im 2.Halbjahr 2015 komplett von seiner 11,6%igen Beteiligung getrennt hatte.

Negative Presse hemmt steueroptimierende Aktiengeschäfte

Der zweite, aber schwer zu beziffernde Grund für die 2016 ansteigende HV-Präsenz ist allem Anschein nach in einem etwas nebulösen Teilbereich der Wertpapierleihe anzusiedeln. Problem ist, dass es allerdings so gut wie keine belastbaren beziehungsweise offiziellen Statistiken über diesen Markt gibt. Die grundsätzlich legalen Transaktionen, die im zeitlichen Umfeld der Dividendenzahlung im Anschluss an die HV aber häufig kräftig zunehmen, dienen in einem gewissen (unbekannten) Umfang der Steueroptimierung (Stichwort cum-ex-Geschäfte). Sie finden in aller Regel bevorzugt in den Aktien der großen DAX-Gesellschaften mit einem hohen ausländischen Aktionärsanteil statt.

Nun gab es aber in den vergangenen Monaten in den öffentlichen Medien immer wieder Berichte, in denen die komplexen Geschäfte und die daraus- bei unklarer Rechtslage- resultierenden Steuerausfälle in Milliardenhöhe angeprangert wurden. Angesichts dieser Sensibilisierung für das pikante Thema hat sich offensichtlich 2016 bei den beteiligten Akteuren eine gewisse Zurückhaltung breit gemacht. Denn wer will schon als „Steuertrickser“ Schlagzeilen machen, geschweige denn schlafende Hunde wecken? Kenner dieses speziellen Marktes lassen jedenfalls durchblicken, dass sich in der HV-Saison 2016 die Wertpapierleihetransaktionen im Vergleich zu 2015 abgeschwächt haben. Und es versteht sich eigentlich von selbst, dass die Aktien-Entleiher bei derartigen Geschäften normalerweise gerade nicht abstimmen, da sie kein Interesse daran haben, ihr vorübergehendes Engagement offenzulegen.

Geänderte Indexzusammensetzung

Last but not least hat auch die Indextechnik ein bisschen geholfen. Die beiden letzten Anpassungen im DAX 30 waren die Aufnahme von Vonovia (September 2015) und ProSiebenSat.1 (März 2016), während Lanxess und K + S ausscheiden mussten. Durch diesen Unternehmens-Austausch ist die HV-Präsenz 2016 rein rechnerisch gegenüber dem Jahr 2015 um 1,7%punkte gestiegen. En passant haben dadurch die Namensaktien (16) erstmals im DAX 30 das Übergewicht gegenüber den Inhaberaktien (14) gewonnen.

VW: Feste Familienbande

Wenn auch die diesjährige HV-Saison alles in allem eher beschaulich, wenn nicht gar langweilig war, einen besonders großen Aufreger gab es mit VW doch. Trotz hitziger Kritik und bohrender Fragen der Aktionäre aus gegebenem Anlass (Dieselgate!) wurden im größten europäischen Automobilkonzern aber letztlich alle Anträge sowie Erweiterungen der Tagesordnung in bewährter Familientradition abgeschmettert. Dagegen fanden alle vom Unternehmen vorgeschlagenen Beschlüsse in der bis kurz vor Mitternacht dauernden HV eine überwältigende Zustimmung. Kein Wunder, bei einer erdrückenden Mehrheit des stimmberechtigten Kapitals, das in Höhe von 52,2% vom Porsche-Clan, 20% vom Land Niedersachsen und 17% von Katar gehalten wird. Angesichts des aktuellen Hintergrunds überrascht es daher auch nicht, dass die HV-Präsenz der Stammaktien bei VW 2016 auf ein All Time High von 93,7% im DAX 30 stieg.

Für eine pikante Note sorgte das Land Niedersachen, das immerhin zwei Sitze im Aufsichtsrat innehat. Hier entschied man entgegen seinen eigenen Empfehlungen in letzter Sekunde, sich bei der Entlastung des zurückgetretenen Vorsitzenden und eines weiteren amtierenden Mitglieds des Vorstands der Stimme zu enthalten. In der Zustimmungsquote zur Entlastung (jeweils über 97%!) findet diese halbherzige Geste allerdings keinen Niederschlag, da diese Enthaltungen als ungültige Stimmen quasi unter den Tisch fallen. Was für ein schönes, politisch korrektes Ergebnis. Schließlich, quasi als Nebeneffekt dieses turbulenten Aktionärstreffens, zeigt sich ganz drastisch, weswegen die sogenannten Vorzugsaktien spöttisch auch als „kastrierte“ Aktien bezeichnet werden: für die Corporate Governance im eigenen Haus sind sie mangels Stimmrecht ohne Belang.

Deutsche Bank: Vorstandsvergütung durchgefallen

Aber auch die Deutsche Bank-HV sorgte für einigen Wirbel, selbst wenn sie sich, im Gegensatz zu VW, fast vollständig in Streubesitz befindet. Ihr einziger Ankeraktionär ist das Scheichtum Katar mit einem Anteil von 6,1%. Traditionell gehört die Bank zu den Aktiengesellschaften mit einer der niedrigsten HV-Präsenzen im DAX 30. Zwar „erfreut“ sich Deutschlands größte Bank in den letzten Jahren dank scheinbar endloser Schlagzeilen einer breiten Aufmerksamkeit. In der vertretenen Aktienzahl auf der HV hat sich das bislang jedoch nur wenig niedergeschlagen. Im laufenden Jahr ist die HV-Präsenz leicht (um 2,5%-punkte) auf 35,9% gestiegen. Dennoch liegt man mit diesem Niveau immer noch ein gutes Stück unterhalb der 42,5% aus dem Jahr 2007, als die Finanzkrise begann.

Einen Denkzettel verabreichten die Aktionäre aber dem Management bei den Abstimmungen. Nachdem schon 2015 der Vorstand nur mit außergewöhnlich hohen 39% Gegenstimmen entlastet worden war, kam es 2016 bei dem Vorstandsvergütungssystem mit 51,9% zu einer krachenden Niederlage. Addiert man noch die auffällig hohen Enthaltungen (nur) bei diesem Tagesordnungspunkt als verkappte Nein-Stimmen, klettert die Ablehnungsquote sogar auf über 70%. Wenn auch juristisch nicht bindend, so spiegelt sich in diesem Eklat doch exemplarisch das angespannte Verhältnis zwischen der Unternehmensleitung der Deutschen Bank und ihren Eigentümern. Überdies ist es zumindest im DAX 30 höchst ungewöhnlich, dass eine derart tiefe Kluft zwischen den Organen einer Aktiengesellschaft auf der HV offen zu Tage tritt.

Fazit:

Die im DAX 30 insgesamt gestiegene HV-Präsenz ist für die Aktie grundsätzlich ein gutes Zeichen. Vielleicht sind ja auch die sog. „ Aktiven Aktionäre“, über die seit Jahren in den einschlägigen Medien spekuliert wird, endlich in der Wirklichkeit angekommen. Gleichwohl zeigt die gelebte Corporate Governance in den Unternehmen, dass noch Bedarf, aber auch Spielraum für weitere Verbesserungen besteht.

{kind=link}