Dem Nullzins seine dunkle Seite – Barkow Consulting Fiscal Tracker

- Zinsersparnis korrumpiert Budgetdisziplin

- € 30 Mrd. Windfall Profit aus Agios von Bundesanleihen …

- … zu Lasten zukünftiger Haushalte

- Umkehr bei steigenden Zinsen

In etlichen Kinderliedern wird der Mond als wundersame und liebenswerte Himmelserscheinung besungen. Doch nicht erst seit der legendären Rockformation Pink Floyd wissen wir, dass er auch eine dunkle Seite hat. Ganz ähnlich verhält es sich mit den Zinsersparnissen, die auf den Staat seit einiger Zeit wie Manna vom Himmel herabfallen.

Nullzins treibt Zinsersparnis

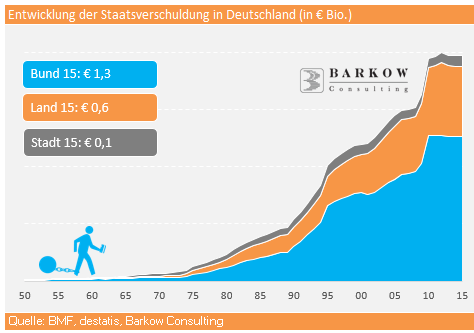

Die Schulden von Bund, Ländern und Gemeinden der Bundesrepublik Deutschland lagen per Ende 2015 bei insgesamt rund € 2 Billionen. Der größte Teil davon, rund € 1,3 Billionen, entfielen auf den Bund (Kern- und Extrahaushalten), der allein in dieser Analyse untersucht wird.

Parallel zu den seit vielen Jahren rückläufigen Marktzinsen sind auch die laufenden Zinsausgaben (vermindert um staatliche Zinseinnahmen) im Bundeshaushalt kontinuierlich gesunken. Allein im aktuellen Jahr 2016 ergibt sich voraussichtlich eine Ersparnis von € 16 Mrd. im Vergleich zu 2008, als die Finanzkrise begann. Selbstverständlich hat zu dieser Entwicklung auch die zuletzt 2014 und 2015 auf null geschrumpfte Nettokreditaufnahme beigetragen, die Hauptrolle spielt aber der Zinseffekt.

Kumuliert steigen diese Ersparnisse für den Bund von 2009 bis 2016 auf rund € 80 Mrd. und bis 2020 sogar auf ca. € 155 Mrd. Unsere Projektion unterstellt ein unverändert niedriges Zinsumfeld. Das ist natürlich eine Annahme, über die man trefflich streiten kann. Aber ohnehin weiß niemand, wann die Zinsumkehr überhaupt kommen wird. Zuletzt haben praktisch alle Auguren diesen Wendepunkt immer wieder in die Zukunft verschoben. Zudem wird ein unveränderter Schuldenstand vorausgesetzt, also eine Nettokreditaufnahme von Null.

Tatsächlich untertreiben diese Beträge also noch, da seit dem Bezugszeitpunkt 2008 der Schuldenstand weiter stark gewachsen ist.

Vieles spricht dafür, dass wir mit niedrigen Zinsen noch eine (un)bestimmte Zeit leben müssen. Der durchschnittliche Zins, den der Finanzminister für den gesamten Schuldenstand des Bundes über alle Laufzeiten, Kupons und Schuldpapiere hinweg aufbringen muss, liegt aktuell bei rund 2%. Die Restlaufzeit im Durchschnitt beträgt ca. sieben Jahre.

Unabhängig von jeglicher Neuverschuldung wird ständig ein Teil der Altschulden fällig und muss i.d.R. durch neue Schulden refinanziert werden. Das kann dann schon mal bis zu 30 Jahren dauern, bevor sich niedrigere Marktzinsen insoweit auch tatsächlich in geringeren Zinsausgaben nieder schlagen. Natürlich wirkt diese Verzögerung nach beiden Seiten und verschont den Finanzminister umgekehrt eine Zeit lang vor höheren Zinsausgaben.

Solange unter sonst gleichen Umständen die durchschnittliche Verzinsung der Schulden von zwei Prozent durch die Ablösung von Altschulden nicht wieder zunimmt, kann sich Herr Schäuble weiterhin über Ersparnisse bei den Zinsausgaben freuen. Oder anders gesagt: Immer wenn die Refinanzierung von fälligen Schuldtiteln mit einem bestimmten Zinskupon durch ein niedriger verzinsliches Papier möglich ist, sinken die Zinszahlungen und vice versa.

Die Kameralistik und die dunkle Seite der Nullzinspolitik

Zinsersparnisse sind an sich für den Schuldner zweifellos sehr erfreulich. Aber es handelt sich dabei wie bei Windfallprofits um flüchtige Vorteile, die typischerweise nicht von Dauer sind. Genauso wenig wie die historisch einmalige Zinskonstellation. Vielmehr werden die Zinsersparnisse mit größter Wahrscheinlichkeit irgendwann auf null zurückgehen und dann sogar in Mehrbelastungen umschlagen. Es liegt daher nahe, diese auf absehbare Zeit wieder versiegenden „Einnahmen“ nicht in dem allgemeinen Topf zur Finanzierung einer beispielsweise kaum fühlbaren Steuerentlastung eingehen zu lassen, wo sie den heilsamen Druck zur Konsolidierung der Staatsausgaben verringern. Denn volle Kassen machen sinnlich, Politiker ohnehin, aber ganz besonders bei bevorstehenden Bundestagswahlen! Statt die Budgetdisziplin zu unterminieren, sollten die Zinsersparnisse zur Tilgung von Altschulden verwendet werden, um damit auch den künftig wieder zunehmenden Zinsausgaben vorzubeugen. Das gilt zumal in solchen Zeiten, in denen zudem die Steuereinnahmen sprudeln wie nie zuvor. Politisch aber eher noch fragwürdiger ist ein weiterer, bislang wohl wenig beachteter „Nebeneffekt“, der durch die traditionell kameralistische Buchung der Kreditaufnahme im öffentlichen Haushalt bedingt ist.

Schuldenmanagement auf verschlungenen Pfaden

Grundsätzlich kann die für den Bund in Frankfurt/Main ansässige Finanzagentur auf zweifache Weise frisches Geld am Primärmarkt auftreiben. Entweder sie begibt neue Bundeswertpapiere, z. B. von sechsmonatigen unverzinslichen Schatzanweisungen (sog. Bubills) bis hin zu 30jährigen Anleihen. In der Regel werden die Neuemissionen zu einem Kurs um die 100% (pari), also ohne großes Agio oder Disagio, platziert. Das ist auf dem Markt für deutsche Staatstitel, der zu den weltweit größten und liquidesten seiner Art gehört, reine Routine. Beispielsweise wurde die letzte zehnjährige Anleihe der Bundesrepublik Deutschland über € 5 Mrd. am 13.Juli d. J. mit einem markgerechten Kupon von null Prozent zu einem Durchschnittskurs von 100,48% emittiert.

Es gibt aber noch eine andere Möglichkeit, mit der die Finanzagentur für den Bund neue Mittel einwerben kann: durch die Aufstockung von bereits am Mark platzierten Schuldpapieren. Begründet wird diese Vorgehensweise damit, in bestimmten Schuldpapieren mit Benchmarkstatus eine ausreichende Liquidität und Handel- wie Lieferbarkeit sicherzustellen. Angesicht der seit Jahren sinkenden Zinsen hat diese Variante aktuell allerdings den ganz speziellen Charme, dass die bereits vor einiger Zeit platzierten Titel mit einem Nominalzins ausgestattet sind, der über dem derzeit marktüblichen liegt. So ist-sicher ganz zufällig-im laufenden Jahr keine Neuemission einer 30-jährigen Bundesanleihe geplant, jedoch die Aufstockung der 2014 zu 2,5% begebenen Anleihe mit gleicher Laufzeit um immerhin € 9 Mrd. nominal. Aber natürlich wird an den sehr wettbewerbsintensiven und transparenten Finanzmärkten nichts verschenkt. Denn der Vorteil des Anlegers, über die Laufzeit der Anleihe einen höheren Zins vereinnahmen zu können, muss von ihm in Form einer Prämie bzw. eines Agios vorab bezahlt werden.

Buchungspraxis verlagert künftige Zinsersparnisse

Diese Arithmetik lässt sich 2016 an der am 19. Oktober d.J. aufgestockten 2,5% Bundesanleihe von 2014 mit 30-jähriger Laufzeit leicht erkennen. Tatsächlich nämlich konnte sich der Finanzminister bei einem Aufstockungsbetrag von € 1 Mrd. nominal dank eines Durchschnittskurses von 150,23% über die stattliche Summe von € 1,502 Mrd. freuen.

Bemerkenswert ist nun nicht dieses Agio von gut 50%, das ja lediglich den zu hohen Zinskupon an die Marktrealitäten anpasst, kritisch ist vielmehr seine kameralistische Verbuchung. Denn sie basiert einzig und allein auf kassenwirksamen Vorgängen und schlägt daher das Aufgeld in voller Höhe dem laufenden Jahr 2016 zu. Mit Blick auf die vermögenswirksamen Folgen ist das aber mehr als bedenklich. Denn das Agio verkörpert ja nichts anderes als die über die Restlaufzeit zu leistenden höheren Zinszahlungen. In der Privatwirtschaft einschließlich Banken werden derartige Prämien in der Rechnungslegung „abgegrenzt“ und verursachergerecht auf die verbleibende Laufzeit verteilt.

Stattdessen vereinnahmt der Finanzminister auf einen Schlag vorab den durch den Nullzins bestimmten Windfallprofit. Damit verbleiben für die kommenden Jahre nicht nur keine Zinsersparnisse, sondern sogar höhere Zinsbelastungen als sie sonst sein müssten. Etwas salopp formuliert: Finanzminister Schäuble verfrühstückt die Zinsersparnisse zumindest teilweise zu Lasten der kommenden Jahre. Ob die künftigen Steuerzahler das gut finden, kann man bezweifeln. Politisch ist das jedenfalls ein fatales Signal und setzt ganz sicher die falschen Anreize, sowohl im öffentlichen Haushalt als auch im Schuldenmanagement.

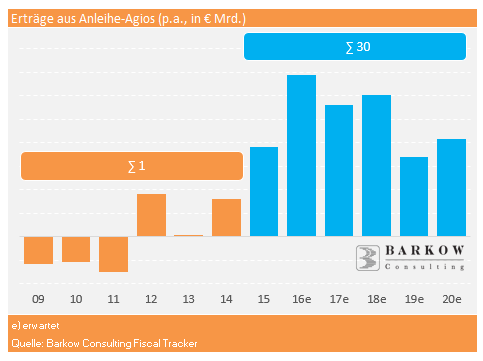

Die fraglichen Beträge, die im Vorgriff durch die Aufstockung von bereits platzierten Bundestiteln via Agio kassiert werden, sind alles andere als eine Marginalie.

Waren es 2012 erst € 0,8 Mrd. so kletterten die Zahlen auf rund € 4 Mrd. im Jahr 2015. Im laufenden Jahr werden es schätzungsweise € 7 Mrd. sein. Bei unverändertem Schuldenstand, Zinsumfeld und Emissionsverhalten des Bundes könnten in den nächsten vier Jahren bis 2020 nochmal über € 20 Mrd. hinzukommen, so dass sich eine Gesamtsumme (nur) aus Agien von über € 30 Mrd. für die Jahre 2015 bis 2020 ergäbe.

Fiskalpolitischer Bumerang bei steigenden Zinsen

Nur der Vollständigkeit sei darauf hingewiesen, dass sich die Verhältnisse auch umkehren können, weil aus einem Agio ein Disagio wird. So müsste der Finanzminister z.B. bei einem Marktzins von 3% ein Disagio von 30% als Einnahmeausfall hinnehmen, falls er eine 2016 begebene zehnjährige Nullzinsanleihe aufstocken würde. Man kann nur spekulieren, ob das dem Finanzminister gefällt und wie sich das auf das öffentliche Schuldenmanagement auswirken dürfte.

Fazit: Windfall Profits nicht „verfrühstücken“

Angesichts der historisch einmaligen Niedrigzinssituation, in der wir uns aktuell befinden, spricht sehr viel dafür, dass die Zinsen irgendwann wieder steigen werden. Wenn diese simple Hypothese aber zutrifft, ist es besonders bei rekordhohen Steuereinnahmen politisch klug, den Staatshaushalt durch eine sinnvolle Verwendung der Zinsersparnisse darauf auszurichten anstatt sie im Hier und Jetzt zu verfrühstücken.