Eins auf den Deckel – Steuerliche Begrenzung von Managergehältern

Dr. Wolfgang Schnorr – please sign up for our newsletters HERE

Wahlkampf mit Managergehältern

Mit dem näher rückenden Wahlkampf in Deutschland steigt auch wieder die Empörung in den Parteien über die vielfach als obszön empfundene Höhe von Managervergütungen. Ungeachtet einer zeitlich eher peinlichen Koinzidenz mit Vorstandsquerelen bei VW hat die SPD in einem Gesetzentwurf u.a. vorgeschlagen, in Aktiengesellschaften die steuerlich abzugsfähigen Vorstandsgehälter auf insgesamt maximal €500.000 pro Kopf und Jahr zu begrenzen. Warum darin offensichtlich alle übrigen Gutverdiener ausgespart wurden, ist allerdings nicht nachvollziehbar. Bei der Deutschen Bank AG beispielsweise gab es schon vor Jahren mehr besser bezahlte Mitarbeiter außerhalb als innerhalb des Vorstands selbst. Und auch der Aufsichtsratsvorsitzende erhielt zuletzt eine Vergütung von deutlich über €500.000.

Mit dem näher rückenden Wahlkampf in Deutschland steigt auch wieder die Empörung in den Parteien über die vielfach als obszön empfundene Höhe von Managervergütungen. Ungeachtet einer zeitlich eher peinlichen Koinzidenz mit Vorstandsquerelen bei VW hat die SPD in einem Gesetzentwurf u.a. vorgeschlagen, in Aktiengesellschaften die steuerlich abzugsfähigen Vorstandsgehälter auf insgesamt maximal €500.000 pro Kopf und Jahr zu begrenzen. Warum darin offensichtlich alle übrigen Gutverdiener ausgespart wurden, ist allerdings nicht nachvollziehbar. Bei der Deutschen Bank AG beispielsweise gab es schon vor Jahren mehr besser bezahlte Mitarbeiter außerhalb als innerhalb des Vorstands selbst. Und auch der Aufsichtsratsvorsitzende erhielt zuletzt eine Vergütung von deutlich über €500.000.

Gut gemeint und schlecht gemacht

Die Deckelung auf eine halbe Million EURO ist klar und einfach zu verstehen-zumindest auf den ersten Blick. Vor allem jedoch entspricht sie dem mehr oder weniger diffusen Gerechtigkeitsgefühl der durchweg sehr viel niedriger entlohnten arbeitenden Bevölkerung, von diversen Ausnahmen einmal abgesehen. Aber damit ist auch bereits alles gesagt, was für diesen Vorschlag spricht. Sehr viel mehr spricht nämlich dagegen, denn gut gemeint heißt nur zu oft schlecht gemacht.

- Es ist prinzipiell nicht die Aufgabe der Steuerpolitik in der Marktwirtschaft, moralische und zudem strittige Sachverhalte selektiv zu sanktionieren. Damit öffnet man die Büchse der Pandora und macht eine willkürliche Unterscheidung zwischen politisch korrekten und inkorrekten Betriebsausgaben möglich. So ließe sich diese Steuerkeule auch leicht z.B. zur Lenkung des ökologisch „richtigen“ Ausgabegebarens von Unternehmen einsetzen. Einer beliebigen Ausweitung auf gute und böse Kostenpositionen stünde dann nur noch wenig im Wege.

- Die Doppelbesteuerung von Einkommensbestandteilen oberhalb der Grenze ist steuersystematisch verfehlt. Da künftig Gehälter nur noch bis €500.000 von Unternehmen steuerlich geltend gemacht werden könnten, wären darüber hinaus gehende Beträge faktisch aus dem versteuerten Gewinn zu zahlen. Anschließend muss der Empfänger aber seinerseits noch einmal den marginalen Spitzensatz an Einkommenssteuer abführen.

- Die vorgesehene Regelung schadet der internationalen Wettbewerbsfähigkeit des Wirtschaftsstandorts Deutschland. Unternehmen wird es erschwert, Leistungsträger im sog. War for Talent mit einem attraktiven Gehalt anzulocken und zu binden. Das betrifft nicht nur, aber besonders den Bankensektor, der hierzulande die meisten Großverdiener beschäftigt. Gerade angesichts der Diskussion um die Verlagerung von Unternehmenseinheiten aus UK infolge des Brexit ist dieser drohende Malus aktuell besonders kontraproduktiv.

- Der Vorschlag diskriminiert die Rechtsform der Aktiengesellschaft und damit auch die in Deutschland ohnehin nicht sonderlich populäre Aktie. Gesellschaftspolitisch notwendig wäre jedenfalls das Gegenteil. Warum die übrigen Rechtsformen wie GmbHs, Personengesellschaften, Körperschaften öffentlichen Rechts (z.B. im Banken- und Versicherungssektor) sowie große wirtschaftlich aktive Vereine und Stiftungen von dieser Deckelung ausgenommen sein sollten, lässt sich nur erahnen. Denn auch dort gibt es angestellte Mitarbeiter, deren Gesamtvergütung mehr als €500.000 p.a. ausmacht.

- Die SPD-Forderung ist unausgegoren und provoziert Streit mit dem Finanzamt bzw. Missbrauch. So müssen in eine komplette „Bemessungsgrundlage“ alle Gehaltsbestandteile eingehen, egal ob fix oder variabel, bar oder aktienbasiert, mit sofortiger oder verzögerter Auszahlung, um nur die wichtigsten Stellschrauben zu nennen. Wie das juristisch wasserdicht geschehen soll, wenn z.B. DAX-Gesellschaften zur jährlichen Beschreibung ihres hochkomplexen Vorstandsvergütungssystems schon mal 30 Seiten und mehr benötigen, bleibt schleierhaft. Hinzu kommt, dass natürlich auch Abfindungen sowie betriebliche Pensionszusagen und sonstige geldwerte Nebenleistungen einzubeziehen sind, schon um Ausweichreaktionen vorzubeugen. Ob der lapidare Verweis auf die Beitragsbemessungsgrenze der allgemeinen Rentenversicherung hier alle Probleme lösen kann, bleibt fraglich.

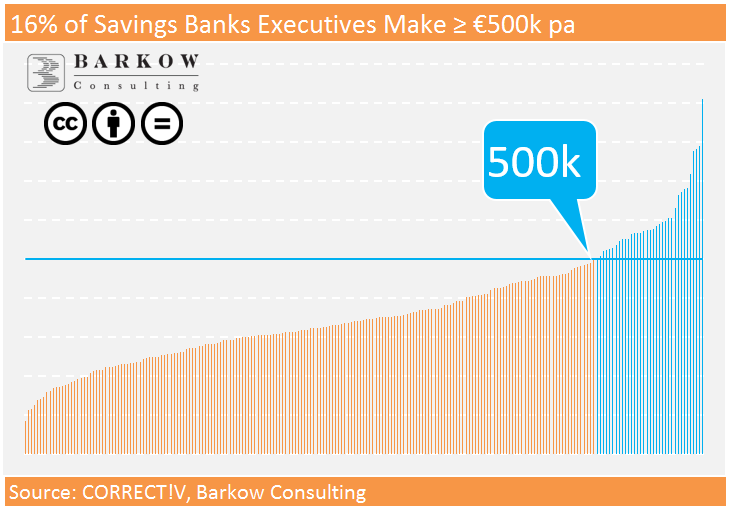

- Der Vorschlag erinnert eher an Populismus. In der vielleicht berechtigten Diskussion um überhöhte Vergütungen in Deutschland wird öffentlichkeitswirksam nur die Personengruppe der Vorstandsmitglieder von Aktiengesellschaften heraus gegriffen. Sie allein soll mittels Steuerrecht bestraft werden. Tatsächlich geht es aber, wenn überhaupt, um ein gesamtgesellschaftliches Problem. Denn wenn die Überschreitung der wie auch immer festgelegten Schwelle von €500.000 p.a. moralisch nicht akzeptabel ist, dann muss sie prinzipiell für alle Gehaltsempfänger im weitesten Sinne gelten. Dann darf es natürlich auch keine Rolle spielen, auf welcher Hierarchieebene, in welcher Branche oder Rechtseinheit derartige Vergütungen fließen. Und das hieße wiederum nichts anderes, als dass z.B. auch Profisportler jeglicher Couleur (Fußballer, Rennfahrer etc.), Showgrößen sowie diverse Stars und Künstler, aber auch etliche Topmanager in der Private Equity-Branche, in einigen öffentlich-rechtlichen Landesbanken oder Sparkassen von der steuerbedrohten Gehaltsgrenze betroffen wären. Ob man das wirklich konsequent zu Ende gedacht hat, kann man bezweifeln. Dass überdies die nicht ganz vergleichbare, aber beachtlich große Gruppe der Selbstständigen und Freien Berufe sowie der Eigentümer-Unternehmer bei dieser Betrachtung faktisch außen vor bleibt, sei nur der Vollständigkeit halber erwähnt.

(Chart zur Vergütung von Sparkassenvorständen siehe unten)

- Last but not least wird das beabsichtigte Ziel, nämlich mit der Steuerkeule Druck auf eine €500.000 übersteigende Vergütung auszuüben , im wirklichen Leben kaum erreicht werden. Denn alles spricht dafür, dass betroffene Unternehmen aus eigenem Interesse eher die steuerliche Mehrbelastung hinnehmen werden als ihr wichtigstes „Humankapital“ nicht mehr angemessen zu entlohnen Im Klartext heißt das: Am aktuellen (hohen) Vergütungsniveau dürfte sich deshalb nicht viel ändern. Die gleiche Meinung hat übrigens auch der in dieser Hinsicht gewiss unverdächtige IG-Metall-Chef, der zugleich Mitglied des VW-Aufsichtsrats ist, öffentlich geäußert.

Fazit: Weg damit

Der SPD-Vorschlag ist weder sinnvoll noch praktikabel und sollte so schnell wie möglich in der Versenkung verschwinden.