HV-Präsenz auf neuem Hoch

Dr. Wolfgang Schnorr – Sign Up For Our Newsletters >> HERE

– Fortgesetzter Anstieg auf breiter Front

– Stärkung der Corporate Governance

– Viele Präsenz-Gewinne, wenige Verluste

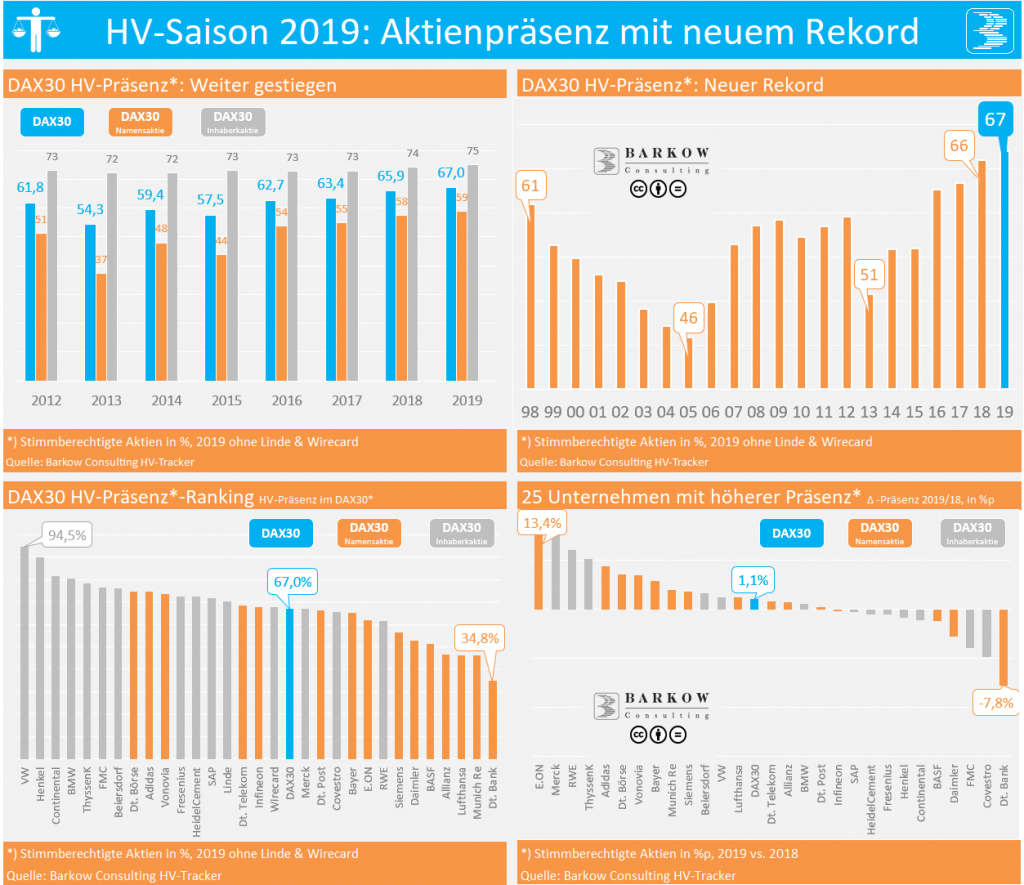

In DAX30-Hauptversammlungen vertretene Aktien nehmen weiter zu

Die zu Ende gehende HV-Saison 2019 im DAX30 verlief, von kontroversen Einzelfällen abgesehen, im Großen und Ganzen eher unspektakulär, obwohl die Börse 2018 ziemlich enttäuschte und sich die Geschäftsperspektiven seit der Jahreswende deutlich verschlechterten. Selbst die nach wie vor nicht ausgestandene „Dieselthematik“ in der deutschen Automobilindustrie konnte die Laune nicht wirklich eintrüben. Vermutlich hat nicht zuletzt die Ausschüttung einer nahezu rekordhohen Dividendensumme 2019 auch viele Aktionäre besänftigt.

Für die HV-Präsenz war es jedenfalls ein sehr gutes Jahr, in dem sich im zum vierten Mal in Folge der erfreuliche Aufwärtstrend fortgesetzt hat. Die Zahl der auf den DAX30-Hauptversammlungen angemeldeten Stammaktien ist im Durchschnitt auf einen neuen Höchststand von 67,0% gestiegen, 1,1%punkte mehr als in der vorangegangenen Saison 2018. Im Langzeitvergleich ist das gegenüber dem Tiefstand von 46% im Jahr 2004 sogar ein Wachstum von 21%punkten oder um fast die Hälfte innerhalb von 15 Jahren. Im Vergleich zu 2018 waren lediglich in 11 Aktiengesellschaften weniger Aktien präsent. Erneut haben beide Aktiengattungen zu der positiven Entwicklung beigetragen: Inhaberaktien konnten um 0,7%punkte, Namensaktien um 1,5%punkte zulegen. Zwar fehlen aktuell von den DAX30-Gesellschaften noch die aus der ehemaligen Linde AG hervorgegangene Linde plc und die im vergangenen September erstmalig dazu gestoßene Wirecard AG, deren HVs erst am 26.Juli (in London)und am 18. Juni stattfinden. Das lässt sich aber vielleicht umso eher verschmerzen, als die Präsenzentwicklung von Wirecard gegenüber 2018 durch die Aufnahme in den DAX30-Index ohnehin beeinträchtigt sein dürfte. Es wäre jedenfalls keine große Überraschung, wenn sich hier im Juni 2019 ein mehr oder minder deutliches Plus zeigen würde. Dagegen wäre eine Prognose über die aus einer Fusion mit dem US-Unternehmen Praxair neu geformte Linde plc schlicht unseriös.

HV-Präsenz profitiert zweifach

Der Haupttreiber für den aufsteigenden Präsenztrend liegt in den seit Jahren national wie international verstärkten Bemühungen für eine verbesserte Corporate Governance-Kultur in der privaten Wirtschaft. Damit hat auf den Kapitalmärkten der Druck auf die durchweg dominierenden institutionellen Aktionäre zugenommen, die Stimmrechte der ihnen überlassenen Aktien nicht verfallen zu lassen, sondern tatsächlich auf der HV auszuüben. Das wird inzwischen auch grenzüberschreitend – anders als früher – zunehmend so praktiziert und zwar selbst, obwohl es „Zeit und Geld kostet“. Gerade in vielen DAX30-Gesellschaften mit zu mehr als der Hälfte ausländischen Eigentümern kommt diesem Sinneswandel eine entscheidende Rolle zu. Unterstützt wird die Tendenz zum anderen durch den weltweiten Siegeszug des indexabbildenden (passiven) Investmentstils. Als einzige aktive Option verbleibt hier die gezielte Einflussnahme auf das Indexmitglied, auch via Stimmrecht, da eine Trennung durch Aktienverkauf ausscheidet. Nota bene haben beide Faktoren im Hintergrund den Aufstieg der immer wichtiger werdenden Stimmrechtsberater wie ISS, Glass Lewis etc. maßgeblich beflügelt.

Corporate Governance wird gestärkt

Aus der Sicht einer gesunden Corporate Governance kann man die positive Entwicklung der HV-Präsenz im DAX30 nur uneingeschränkt begrüßen. Sie trägt dazu bei, dass auf dem jährlichen Forum wichtige Informationen ausgetauscht und zentrale Unternehmens- wie Personalentscheidungen von möglichst vielen haftenden Eigentümern beschlossen werden. Außerdem verringert sie die Wahrscheinlichkeit von sogenannten Zufallsmehrheiten durch aktive Minderheiten. Ob allerdings das treuhänderisch, auf Zeit berufene Top-Management damit im Einzelfall dann immer so glücklich ist, steht auf einem anderen Blatt. Denn natürlich kann eine höhere HV-Präsenz auch mit einem größeren Diskussionsbedarf und vermehrten Gegenstimmen einhergehen. Dies lässt sich an der HV-Saison des laufenden Jahres beispielhaft festmachen.

Historisches Desaster bei Bayer-HV

Der unangefochtene Spitzenreiter in der Gunst der Medien war 2019 die Bayer-HV, deren Präsenz um 2,9%punkte stieg, im vierten Jahr hintereinander. Hier kam es zu einer echten Premiere im DAX30 dergestalt, dass einem amtierenden Vorstand (erstmals) mehrheitlich die Entlastung mit 55,5% verweigert wurde und der Aufsichtsrat mit stattlichen 33,6% Gegenstimmen an einer ähnlichen Ablehnung nur leicht vorbei schrammte. Angesichts der noch bis vor kurzem jahrzehntelang üblichen „stalinistischen“ Zustimmungsquoten wurde das als echte Sensation oder sogar als „Zeitenwende“ (DSW) empfunden. Diese „historische Abrechnung“ mit dem Bayer-Management spiegelte vor allem den tiefen Unmut der Aktionäre über den Erwerb von Monsanto wider, der den Kurs der Bayer-Aktie seitdem abstürzen ließ und dessen Risiken zuletzt immer unkalkulierbarer wurden.

Tatsächlich beschönigen aber die genannten Prozentsätze noch die Abstimmungsergebnisse bei Bayer. Denn institutionelle Investoren setzen die Stimmenthaltung aus „taktischen“ Gründen häufig als verkappte Nein-Stimmen ein. Diese Enthaltungen fallen nämlich als ungültige Stimmen quasi unter den Tisch, da nur die abgegebenen Ja-und Nein-Stimmen gezählt werden. Addiert man vor diesem Hintergrund bei den Entlastungen von Vorstand und Aufsichtsrat die auffällig vielen Enthaltungen, die mehr als zehnfach so hoch wie bei den anderen Tagesordnungspunkten waren, fällt der Vertrauensentzug 2019 mit bereinigten 61,6% (Vorstand)und 42,8% (Aufsichtsrat) Gegenstimmen noch klarer aus. So haben z.B. DWS und DSW öffentlich kundgetan, sich bei der diesjährigen Bayer-HV ihrer Stimmen zu enthalten.

Viele Präsenz-Gewinne, wenige Verluste

Unter den Präsenz-Gewinnern 2019 steht E.ON mit plus 13,4%punkten an einsamer Spitze. Eine nachvollziehbare, griffige Erklärung für diese außergewöhnlich große Steigerung gibt es trotz Nachfrage allerdings nicht. Auch lassen sich keine neuen oder aufgestockten Großaktionäre identifizieren, die fast immer hinter derart sprunghaften Präsenzerhöhungen stehen. Auffällig ist jedoch, dass daneben mit RWE, deren Präsenz um immerhin 6,1%punkte zulegte, es sich um die zwei Aktiengesellschaften handelt, die zuletzt in komplexe Tausch- und Umstrukturierungstransaktionen zur Neuordnung des deutschen Energiesektors involviert waren bzw. sind. Die in diesem Zusammenhang vereinbarte Beteiligung von RWE als Großaktionär mit knapp 17% an E.ON ist aber bislang noch nicht umgesetzt worden.

Bei der zweitplatzierten Merck KGaA hat zwar die HV-Präsenz 2019 um 7,7%punkte auf 67% zugenommen, nachdem sie noch 2018 den zweitgrößten Rückgang im DAX30 von 4,8%punkten hatte hinnehmen müssen. Für die Willensbildung auf der HV dürfte das aber eher optisch bedeutsam sein. Denn der Zuwachs bezieht sich infolge der speziellen Rechtsform (KGaA) nur auf die 30% der öffentlich gehandelten Aktien, während die praktisch allein entscheidenden 70% des Grundkapitals in Familienbesitz außen vor bleiben.

Unter den Präsenz-Verlierern 2019 das Schlusslicht war mit minus 7,7%punkten die HV der Deutschen Bank. Hier kam es – mit Ansage – zu dem seit Jahren üblichen Scherbengericht und den gleichfalls erwartet schlechten Entlastungsbeschlüssen für die Chefs von Aufsichtsrat (71,6%) und Vorstand (75,2%) . Warum allerdings die HV-Präsenz bei dem traditionell ohnehin bereits relativ niedrigen Niveau so stark zurückging, ist nicht klar zu erkennen. Vielleicht machen sich hier einfach Ermüdungserscheinungen breit. Eine naheliegende Ursache könnte aber auch sein, dass sich der chinesische Großaktionär HNA am vorausgangenen Wochenende von seinem über das österreichische Investmentvehikel C-Quadrat gehaltenen Anteil von knapp 5% getrennt haben soll.

An zweiter Stelle folgte mit 4,9%punkten Präsenzabnahme die erst 2018 in den DAX30 aufgenommene Covestro AG. Damit setzte sich bei dem ehemaligen Bayer Spin-Off in abgeschwächtem Tempo der Abschmelzungsprozess fort, der bereits seit dem Börsengang Ende 2015 anhält. Waren in der HV2016 noch 87,3% des Grundkapitals vertreten, ging es anschließend über 85,7% (2017) und 70,5% (2018) auf aktuell 65,7% kontinuierlich nach unten. Offensichtlich trennt sich hier-bildlich-die Spreu vom Weizen und Covestro wandelt sich allmählich immer mehr zu einer „normalen“ Aktiengesellschaft, die inzwischen zu 92% in Streubesitz ist. Lediglich rund 8% hält die frühere Mutter Bayer noch.

Für den Rückgang der HV-Präsenz bei der Fresenius Medical Care AG und Co. KGaA (FMC) um 3,9%punkte gilt ähnlich wie bei der genannten Merck KGaA, dass infolge der Rechtsform de facto ohnehin die persönlich haftende Gesellschafterin, die Fresenius SE & Co. KGaA, und damit die Familie weitestgehend das Sagen hat.

In DAX30-Hauptversammlungen vertretene Aktien nehmen weiter zuDie zu Ende gehende HV-Saison 2019 im DAX30 verlief, von kontroversen Einzelfällen abgesehen, im Großen und Ganzen eher unspektakulär, obwohl die Börse 2018 ziemlich enttäuschte und sich die Geschäftsperspektiven seit der Jahreswende deutlich verschlechterten. Selbst die nach wie vor nicht ausgestandene „Dieselthematik“ in der deutschen Automobilindustrie konnte die Laune nicht wirklich eintrüben. Vermutlich hat nicht zuletzt die Ausschüttung einer nahezu rekordhohen Dividendensumme 2019 auch viele Aktionäre besänftigt.

Für die HV-Präsenz war es jedenfalls ein sehr gutes Jahr, in dem sich im zum vierten Mal in Folge der erfreuliche Aufwärtstrend fortgesetzt hat. Die Zahl der auf den DAX30-Hauptversammlungen angemeldeten Stammaktien ist im Durchschnitt auf einen neuen Höchststand von 67,0% gestiegen, 1,1%punkte mehr als in der vorangegangenen Saison 2018. Im Langzeitvergleich ist das gegenüber dem Tiefstand von 46% im Jahr 2004 sogar ein Wachstum von 21%punkten oder fast die Hälfte innerhalb von 15 Jahren. Im Vergleich zu 2018 waren bei 11 Aktiengesellschaften weniger Aktien präsent. Erneut haben beide Aktiengattungen zu der positiven Entwicklung beigetragen: Inhaberaktien konnten um 0,7%punkte, Namensaktien um 1,5%punkte zulegen. Zwar fehlen aktuell von den DAX30-Gesellschaften noch die aus der ehemaligen Linde AG hervorgegangene Linde plc und die erstmalig dazu gestoßene Wirecard AG, deren HVs erst am 26.Juli (in London)und am 18. Juni stattfinden. Das lässt sich aber vielleicht umso eher verschmerzen, als die Präsenzentwicklung von Wirecard gegenüber 2018 durch die Aufnahme in den DAX30-Index ohnehin beeinträchtigt sein dürfte. Es wäre jedenfalls keine große Überraschung, wenn sich hier im Juni 2019 ein mehr oder minder deutliches Plus zeigen würde. Dagegen wäre eine Prognose über die aus einer Fusion mit dem US-Unternehmen Praxair neu geformte Linde plc schlicht unseriös.

HV-Präsenz profitiert zweifach

Der Haupttreiber für den aufsteigenden Präsenztrend liegt in den seit Jahren national wie international verstärkten Bemühungen für eine verbesserte Corporate Governance-Kultur in der privaten Wirtschaft. Damit hat auf den Kapitalmärkten der Druck auf die durchweg dominierenden institutionellen Aktionäre zugenommen, die Stimmrechte der ihnen überlassenen Aktien nicht verfallen zu lassen, sondern tatsächlich auf der HV auszuüben. Das wird inzwischen auch grenzüberschreitend – anders als früher – zunehmend so praktiziert und zwar selbst, obwohl es „Zeit und Geld kostet“. Gerade in vielen DAX30-Gesellschaften mit zu mehr als der Hälfte ausländischen Eigentümern kommt diesem Sinneswandel eine entscheidende Rolle zu. Unterstützt wird die Tendenz zum anderen durch den weltweiten Siegeszug des indexabbildenden (passiven) Investmentstils. Als einzige aktive Option verbleibt hier die gezielte Einflussnahme auf das Indexmitglied, auch via Stimmrecht, da eine Trennung durch Aktienverkauf ausscheidet. Nota bene haben beide Faktoren im Hintergrund den Aufstieg der immer wichtiger werdenden Stimmrechtsberater wie ISS, Glass Lewis etc. maßgeblich beflügelt.

Corporate Governance wird gestärkt

Aus der Sicht einer gesunden Corporate Governance kann man die positive Entwicklung der HV-Präsenz im DAX30 nur uneingeschränkt begrüßen. Sie trägt dazu bei, dass auf dem jährlichen Forum wichtige Informationen ausgetauscht und zentrale Unternehmens- wie Personalentscheidungen von möglichst vielen haftenden Eigentümern beschlossen werden. Außerdem verringert sie die Wahrscheinlichkeit von sogenannten Zufallsmehrheiten durch aktive Minderheiten. Ob allerdings das treuhänderisch, auf Zeit berufene Top-Management damit im Einzelfall dann immer so glücklich ist, steht auf einem anderen Blatt. Denn natürlich kann eine höhere HV-Präsenz auch mit einem größeren Diskussionsbedarf und vermehrten Gegenstimmen einhergehen. Dies lässt sich an der HV-Saison des laufenden Jahres beispielhaft festmachen.

Historisches Desaster bei Bayer-HV

Der unangefochtene Spitzenreiter in der Gunst der Medien war 2019 die Bayer-HV, deren Präsenz um 2,9%punkte stieg, im vierten Jahr hintereinander. Hier kam es zu einer echten Premiere im DAX30 dergestalt, dass einem amtierenden Vorstand (erstmals) mehrheitlich die Entlastung mit 55,5% verweigert wurde und der Aufsichtsrat mit stattlichen 33,6% Gegenstimmen an einer ähnlichen Ablehnung nur leicht vorbei schrammte. Angesichts der noch bis vor kurzem jahrzehntelang üblichen „stalinistischen“ Zustimmungsquoten wurde das als echte Sensation empfunden. Diese „historische Abrechnung“ mit dem Bayer-Management spiegelte vor allem den tiefen Unmut der Aktionäre über den Erwerb von Monsanto wider, der den Kurs der Bayer-Aktie seitdem abstürzen ließ und dessen Risiken zuletzt immer unkalkulierbarer wurden.

Tatsächlich beschönigen aber die genannten Prozentsätze noch die Abstimmungsergebnisse bei Bayer. Denn institutionelle Investoren setzen die Stimmenthaltung aus „taktischen“ Gründen häufig als verkappte Nein-Stimmen ein. Diese Enthaltungen fallen nämlich als ungültige Stimmen quasi unter den Tisch, da nur die abgegebenen Ja-und Nein-Stimmen gezählt werden. Addiert man vor diesem Hintergrund bei den Entlastungen von Vorstand und Aufsichtsrat die auffällig vielen Enthaltungen, die mehr als zehnfach so hoch wie bei den anderen Tagesordnungspunkten waren, fällt der Vertrauensentzug 2019 mit bereinigten 61,6% (Vorstand)und 42,8% (Aufsichtsrat) Gegenstimmen noch klarer aus. So haben z.B. DWS und DSW öffentlich kundgetan, sich bei der diesjährigen Bayer-HV ihrer Stimmen zu enthalten.

Viele Präsenz-Gewinner, aber auch einige Verlierer

Unter den Präsenz-Gewinnern 2019 steht E.ON mit plus 13,4%punkten an einsamer Spitze. Eine nachvollziehbare, griffige Erklärung für diese außergewöhnlich große Steigerung gibt es trotz Nachfrage allerdings nicht. Auch lassen sich keine neuen oder aufgestockten Großaktionäre identifizieren, die fast immer hinter derart sprunghaften Präsenzerhöhungen stehen. Auffällig ist jedoch, dass daneben mit RWE, deren Präsenz um immerhin 6,1%punkte zulegte, es sich um die zwei Aktiengesellschaften handelt, die zuletzt in komplexe Tausch- und Umstrukturierungstransaktionen zur Neuordnung des deutschen Energiesektors involviert waren bzw. sind. Die in diesem Zusammenhang vereinbarte Beteiligung von RWE als Großaktionär mit knapp 17% an E.ON ist aber bislang noch nicht umgesetzt worden.

Bei der zweitplatzierten Merck KGaA hat zwar die HV-Präsenz 2019 um 7,7%punkte auf 67% zugenommen, nachdem sie noch 2018 den zweitgrößten Rückgang im DAX30 von 4,8%punkten hatte hinnehmen müssen. Für die Willensbildung auf der HV dürfte das aber eher optisch bedeutsam sein. Denn der Zuwachs bezieht sich infolge der speziellen Rechtsform (KGaA) nur auf die 30% der öffentlich gehandelten Aktien, während die praktisch allein entscheidenden 70% des Grundkapitals in Familienbesitz außen vor bleiben.

Das Schlusslicht 2019 unter den Präsenz –Verlierern ist mit minus 7,8% die Deutsche Bank, die auch die schon traditionell mit Abstand niedrigste Präsenz aufweist (34,8%). Danach folgt mit minus 4,9%punkten die erst 2018 in den DAX30 aufgenommene Covestro AG. Damit setzte sich bei dem ehemaligen Bayer Spin-Off in abgeschwächtem Tempo der Abschmelzungsprozess fort, der bereits seit dem Börsengang Ende 2015 anhält. Waren in der HV2016 noch 87,3% des Grundkapitals vertreten, ging es anschließend über 85,7% (2017) und 70,5% (2018) auf aktuell 65,7% kontinuierlich nach unten. Offensichtlich trennt sich hier-bildlich-die Spreu vom Weizen und Covestro wandelt sich allmählich immer mehr zu einer „normalen“ Aktiengesellschaft, die inzwischen zu 92% in Streubesitz ist. Lediglich rund 8% hält die frühere Mutter Bayer noch.

Für den Rückgang der HV-Präsenz bei der Fresenius Medical Care AG und Co. KGaA (FMC) um 3,9%punkte gilt ähnlich wie bei der genannten Merck KGaA, dass infolge der Rechtsform de facto ohnehin die persönlich haftende Gesellschafterin, die Fresenius SE & Co. KGaA, und damit die Familie weitestgehend das Sagen hat.