Das Zinswunder der deutschen Banken

Dr. Wolfgang Schnorr/Peter Barkow | Sign Up For Our Newsletters >> HERE

Zinsergebnis 2016/17: Endlich Grund zum Klagen!

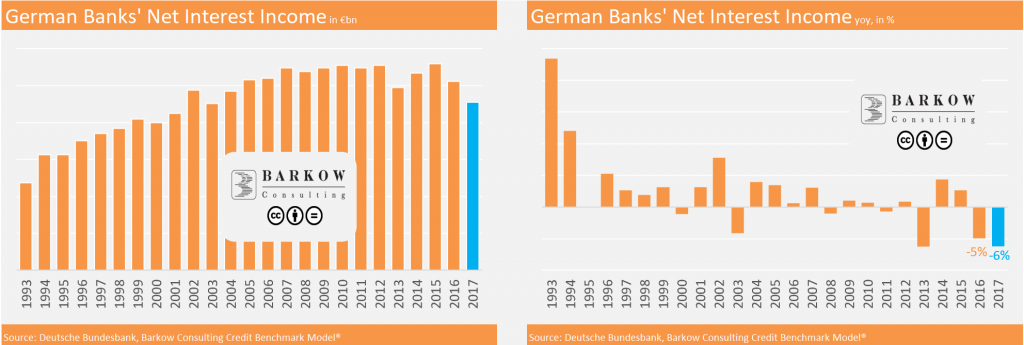

Es ist nichts neues, dass Banken über niedrige Zinsergebnisse, rückläufige Margen, teure Refinanzierung etc. klagen. Trotz dieses seit gefühlt mehreren Jahrzehnten andauernden Klageliedes ist das (Netto-) Zinsergebnis der deutschen Banken bis 2015 allerdings mehr oder weniger kontinuierlich gestiegen.

Erst in den Jahren 2016/17 spiegelte sich das Klagen der Banken dann auch Zahlen wider. Gemäß Statistik der Deutschen Bundesbank verloren deutsche Banken in zwei Jahren über €10Mrd. Zinsertrag oder mehr als 10%. Besonders besorgniserregend ist, dass sich der Negativtrend zu beschleunigen scheint. 2016 betrug der Rückgang gegenüber dem Vorjahr „lediglich“ 4,9%. 2017 waren des dann schon 6,2%. Dies lässt für 2018 eigentlich Fürchterliches erwarten…

2018: Das Zinswunder der deutschen Banken?

Die für deutsche Banken wohl wichtigste, wenn auch nicht ideale (siehe unsere Erklärstücke hier oder hier), Statistik der Deutschen Bundesbank wird aber leider lediglich einmal im Jahr veröffentlicht. Und dann sind die Zahlen leider auch schon fast neun Monate alt. Für 2018 sind also entsprechend noch keine Zahlen publik.

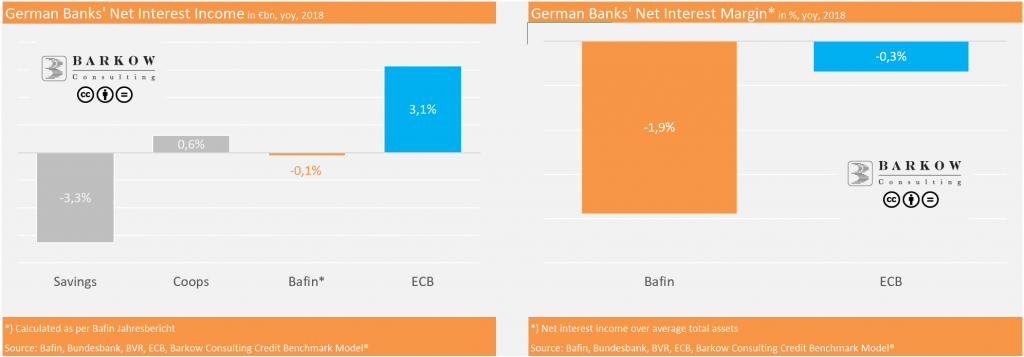

Was tun wir also in der Zwischenzeit? Wir behelfen uns mit Zahlen des Deutschen Sparkassen- und Giroverbandes (DSGV) und des Bundesverbandes der deutschen Volks- und Raiffeisenbanken (BVR) für 2018. Und die sehen gar nicht so schlimm aus, wie man erwarten würde. Die Sparkassen (Savings in der Grafik) wiesen 2018 einen „ordentlichen“ Rückgang von 3,3% ggü. Vorjahr aus. Volks- und Raiffeisenbanken (Coops in der Grafik) hingegen konnten ihr Zinsergebnis sogar um 0,6% steigern.

Ein weiterer Anhaltspunkt ist die Hochrechnung der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Legt man deren Zahlenwerk zugrunde, ist das Zinsergebnis der deutschen Banken 2018 fast gar nicht rückläufig gewesen.

Zu guter Letzt (auch in Bezug auf den Publikationszeitpunkt) kann man auch noch das Zahlenwerk der EZB konsultieren. Die EZB weist für deutsche Banken sogar ein Zinsergebnis aus, das gut 3% über dem Vorjahr liegt.

Nimmt man nun alle Zahlenwerke zusammen (das tun wir immer dann, wenn wir es nicht besser wissen…), ist es sehr wahrscheinlich, dass sich das Zinsmassaker der Vorjahre 2018 nicht fortgesetzt hat. Das Zinsergebnis war vermutlich konstant. Im besten Fall ist es sogar angestiegen.

Zu den möglichen Unterschieden der Daten der Regulatoren BaFin/Deutsche Bundesbank bzw. EZB möchten wir dann nochmals auf unser populäres Erklärstück verweisen.

Und warum gab’s das deutsche Zinswunder?

Dass sich die Kredit- oder Einlagenmargen verbessert haben, ist nun aber recht unwahrscheinlich. Auch eine wundersame Vermehrung der Erträge aus der Fristentransformation (Sparkassensprache: Depot A-Erträge) scheint nahezu sicher ausgeschlossen. Immerhin ist die Belastung deutscher Banken durch den Negativzins 2018 nicht mehr so stark gestiegen wie in den Vorjahren. Ein konstantes oder vielleicht sogar gestiegenes Zinsergebnis vermag dies jedoch auch nicht zu erklären.

Als einzig plausible Erklärung verbleibt daher eine (recht deutliche) Ausweitung der Kreditbücher. Dies erklärt auch, dass die Bestandsmargen bezogen auf die durchschnittliche Bilanzsumme sowohl nach BaFin als auch gemäß EZB 2018 rückläufig waren (siehe Grafik oben rechts).

In Zeiten einer ökonomischen Abkühlung ist das aber vielleicht auch nicht ganz risikofrei…